从己二腈整个产业情况来看,生产技术层面,4种工艺中丁二烯法最优,工艺最先进;下游产品尼龙66应用广阔,对己二腈需求旺盛,随着国产化推进,未来己二腈需求有望复制己内酰胺发展路径得到快速提升,预计到2025年己二腈需求达到120万吨;国内在建己二腈装置产能达110.5万吨,未来有望为下游产业的发展提供充足的原料供应。

丁二烯法最优,工艺最先进,盈利空间大

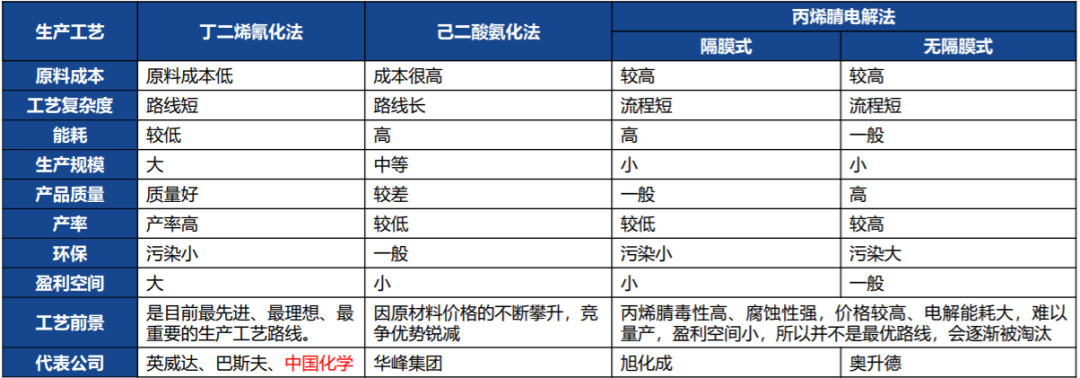

目前,己二腈主要有四种生产方法。其中,丁二烯法具有工艺路线短,原料价廉易得,反应条件温和,产品收率高,能耗低,污染小等优势,综合成本较己二酸法和丙烯腈电解二聚法低,是目前世界上最先进的生产工艺。正因为此,掌握该技术的英威达公司的产能在世界范围内始终占据绝对优势。但该方法技术难度大,且要求配套原料氢氰酸生产装置,对一次投资及生产规模要求都比较高,目前全球仅有英威达和巴斯夫实现了大规模工业化。另外,中国化学天辰公司已经研发成功丁二烯直接氰化法己二腈生产技术并完成了2000吨规模的全流程中试,公司工业化装置投产后将成为全球第三家掌握丁二烯法生产己二腈的公司,打破了丁二烯法“卡脖子”的局面。

表 己二腈生产工艺对比

尼龙66应用广阔,对己二腈需求旺盛

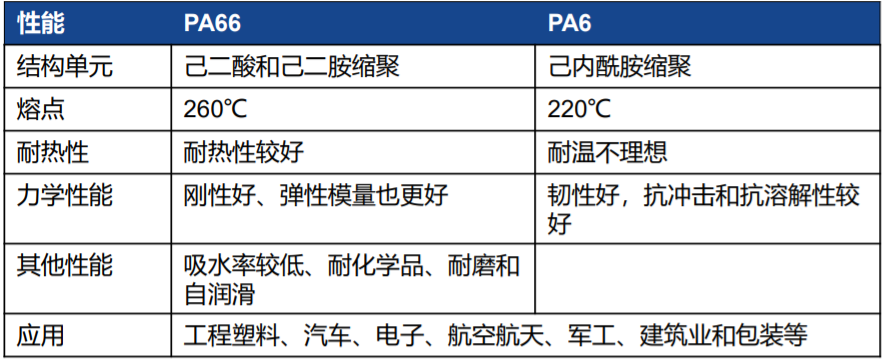

尼龙66性能更优,应用空间广阔。相比于尼龙6,尼龙66切片机械强度较高,具有耐磨、抗震、耐腐蚀等特性,广泛应用在化纤和工程塑料两大行业。特别是近年来在民用服装、军装、新能源汽车等领域更是有着广阔的应用空间。

民用服装:尼龙66手感比尼龙6更为柔软亲肤,纤维透气性、耐磨性,温度、日照等适应性都要比尼龙6好,随着己二腈国产化,国内民用服装包括内衣、瑜伽裤、速干裤、皮肤衣、冲锋衣等都会大量使用尼龙66纤维。

军装:美军及发达国家军队的作战服装及野战装具的制作,主要应用尼龙66纤维。军工被装上我国尼龙6与尼龙66产品占比为88:12,欧美为60:40,随着己二腈国产化,尼龙66进入我国列装军工产品的障碍将被扫除。

新能源汽车、轨道交通:“以塑代钢”已成趋势, PA66凭借轻质化、耐热、耐高温、高强度等多种性能优势,同时满足了车辆减重的需求,新能源汽车、轨道交通成为尼龙66需求增长的新驱动力。尼龙66不仅降低了汽车零部件的金属使用量,还可在部件加工过程中,减少由焊接等步骤带来的能源消耗。PA66在电动汽车断路器、锂电池框架和壳体、高压电缆导管、充电插头和插座、发动机控制单元、传感器、冷却阀和连接器等诸多应用领域,PA66都是其理想的材料。

表 尼龙66与尼龙6对比

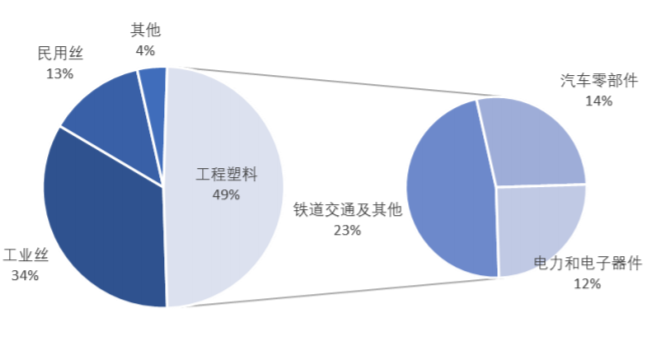

图 尼龙66应用领域占比

国产化后有望迎来己二腈需求迅速增长

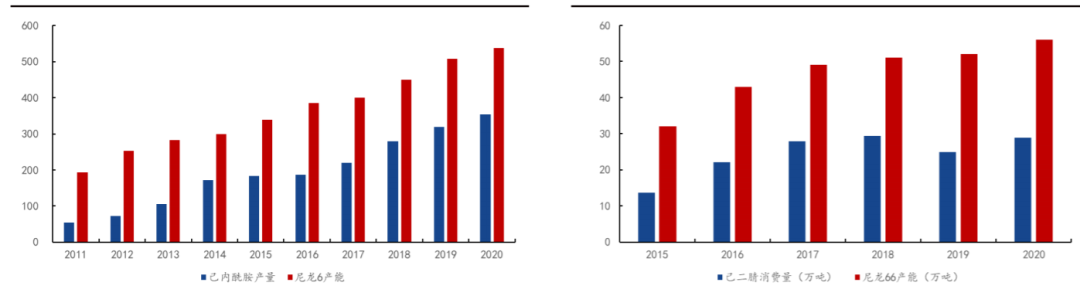

尼龙66原料己二腈与10多年前尼龙6主要原料己内酰胺国产化历程类似,有望在国产化后迎来消费量迅速扩张。过去己内酰胺一直大量依靠进口,成为制约我国尼龙6发展的一大瓶颈,随着己内酰胺生产技术的国产化,过去的十年内,国内己内酰胺、尼龙6产能与表观消费量均迅速增长。2011年,我国己内酰胺的生产能力为54万吨,到2020年增长到353万吨,尼龙6聚合产能2011年为194万吨,十年内快速增长,到2020年国内尼龙6聚合产能达到537万吨/年,应用范围持续扩大。尼龙66比尼龙6综合性能更加优秀,但由于己二腈没有国产化,成本高,供给得不到保障,近五年内需求一直在40-50万吨/年徘徊,2020年尼龙66表观消费量约为59万吨,消费量不到尼龙6的15%,随着国产化的到来,未来己二腈的消费需求有望复制己内酰胺发展路径得到快速提升。

国内己内酰胺与尼龙6供应情况(左)国内己二腈消费量(右)

尼龙66应用广阔,对己二腈需求旺盛

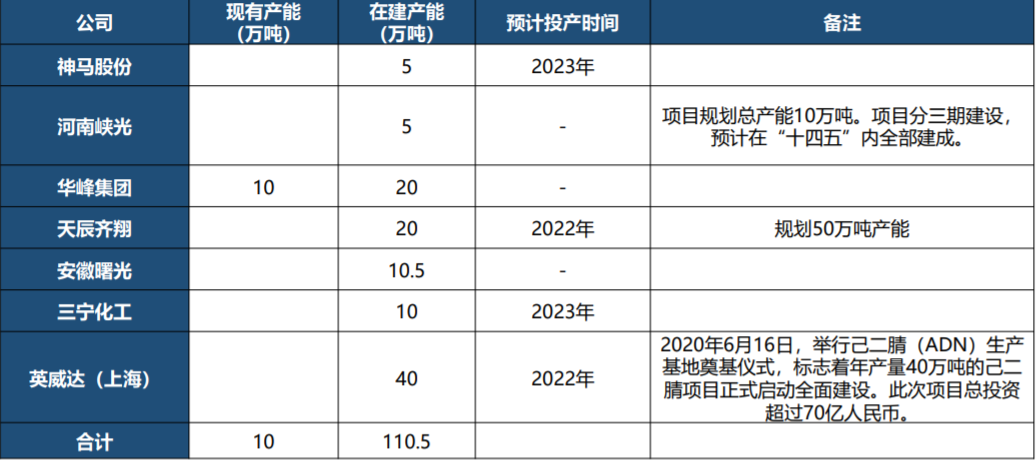

目前国内在建己二腈装置产能达110.5万吨,未来有望为下游产业的发展提供充足的原料供应。据IHS,全球己二腈市场处于紧张状态,产能主要集中在美国、法国及日本三国,其中美国占据主要市场,己二腈产能占比高达68%。2018年全球己二腈产能达174.6万吨,产量达141.2万吨,自2010年以来,己二腈企业开工率维持在80%左右。美国、西欧、东北亚是主要消费市场,2018年中国进口己二腈达29.3万吨。2020年华峰作为国内第一家己二腈生产企业,生产了约3万吨己二腈,据贤集网统计,2020年我国己二腈进口量为25.84万吨,消费量为28.84万吨,同比增长15.3%。目前,国内有6家公司拥有或者规划了己二腈项目。其中最大的为英威达为40万吨/年,预计将于2022年下半年投产。这些装置的陆续投产将为国内己二腈下游产业,特别是尼龙66的发展提供充足的原料供应。

国内己二腈现有/在建产能

尼龙66在建/规划项目丰富,未来将有力带动己二腈消费

尼龙66在建/规划项目丰富,合计产能达约175万吨/年,己二腈销售预期良好。目前国内尼龙66产业的参与企业主要是英威达、神马股份、华峰集团。随着己二腈国产化进程加速,许多企业纷纷入局尼龙66产业,目前规划产能约175万吨,随着这些产能的陆续建成,预计未来一段时间内,国内己二腈的下游需求将同步快速提升,己二腈的销售预期良好。

国内尼龙66现有/在建产能(万吨)

预测国内己二腈需求在2024年达到百万吨级

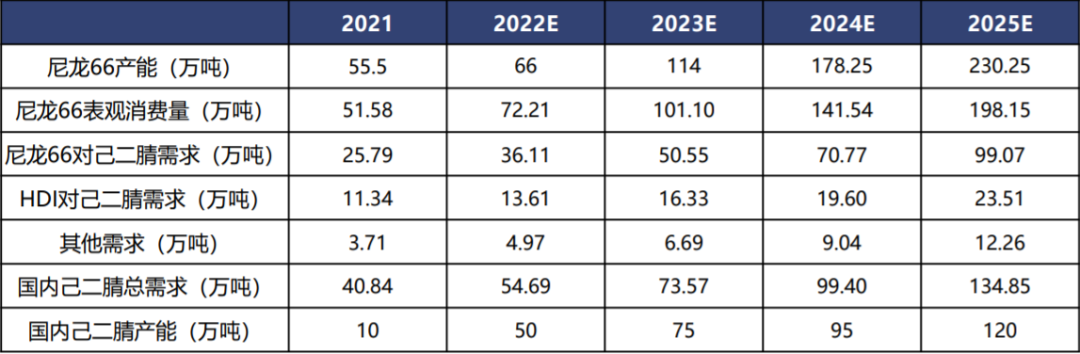

随着己二腈及尼龙66项目陆续投产,国内己二腈及尼龙66产能迎来迅速扩张期。2021年,国内尼龙66表观消费量为51.58万吨。尼龙66高端产品产能主要集中在欧美地区,国内尼龙66产能近年来虽有较大幅度增长,但主要集中在中低端产品,在天辰齐翔20万吨己二腈与英威达上海40万吨己二腈分别于2022年初、2022年中期建成投产后,民用、军用、汽车以及轨道交通领域尼龙66需求有较大成长空间。预计未来几年国内尼龙66需求将以40%速度增长,到2025年,国内尼龙需求将达到200万吨,对己二腈需求约为100万吨。聚氨酯涂料现在已经成为许多应用领域的主流技术并得到普遍认可,能够降低有机挥发物排放的高性能环保型HDI固化剂在未来必将得到更广泛的应用。预计未来几年HDI行业复合增长率保持在20%左右,未来发展空间较大。

国内己二腈产能及需求预测表

(此文源自链塑网)

浙公网安备 33038202003665号

浙公网安备 33038202003665号